Kredītņēmējus piespiedīs ciest par Eiropas Centrālās bankas politiku

Ar kredītu apmaksas kārtošanu neapgrūtinātiem cilvēkiem un pat daudziem kredītņēmējiem ne uzreiz skaidrs, cik viņiem izmaksās ECB 8. septembra lēmums paaugstināt eiro refinansēšanas likmi par 75 bāzes punktiem. Bāzes punkts taču ir tikai punktiņš 0,01% apmērā; un pats procents ir tikai 1/100 daļa no kaut kā. Ja bāzes punktu mēģinātu vizualizēt, tad rezultāts nebūtu ieraugāms ar neapbruņotu cilvēka aci. Tomēr finansistu aprindās vispirms ECB lēmuma gaidas un tad pats lēmums ir izraisījis milzīgu ažiotāžu. Mazā punktiņa nozīmes skaidrošana cilvēkiem saprotamā valodā sākas ar to, ka 75 bāzes punkti ir ECB rekords, līdz kuram banka nonākusi pirmo reizi savā pastāvēšanas vēsturē kopš nodibināšanas 1998. gada 1. jūnijā. Tālākais vēsturiskais ekskurss vēsta, ka līdz šim likmju celšanas rekords vienā reizē eiro zonā bijuši 50 bāzes punkti, kas sasniegti 1999. gada aprīlī, 2000. gada jūnijā un šā gada jūlijā, kas liek vēl jo vairāk saausīties: divi rekordi pēc kārtas nav likmju virzīšana šurpu turpu, dzēšot gan likmju celšanas, gan pazemināšanas sekas. Divi rekordi pēc kārtas signalizē, ka eiro zonā tiešām notiek kaut kas ārkārtējs.

Cik liels būs kredītmaksājumu pieaugums?

ECB lēmuma sekas kredītņēmējiem skaitliski izteikt uzņēmās SEB bankas Finanšu tirgus pārvaldes vadītājs Andris Lāriņš (attēlā) gan gan ar atrunu, ka “tā kā lielāko daļu no iepriekšējām procentu likmju nākotnes prognozēm var izmest miskastē, tad nav liela jēga atkal mēģināt minēt, cik tieši pieaugs maksa par kredītiem”. Diemžēl šī maksa nav tikai ECB refinansēšanas likmes izmaiņu pieskaitīšana esošajiem kredītprocentiem. ECB likmes izraisa multiplicējošu efektu. Tirgus signalizējot, ka Euribor 3 mēnešu likme dosies no 8. septembrī fiksētajiem 0,836% uz 2,5%. Šāds pieaugums sadārdzinātu katrus 100 tūkstošus aizlienēto eiro par aptuveni 1622 eiro gadā jeb 135 eiro mēnesī. Uzmanību: nosauktā summa nav viss maksājums, bet tikai maksājuma pieaugums, un tā neietver pamatsummas apmaksas daļu.

Laime nelaimē Latvijas kredītņēmējiem ir tāda, ka šejienes baņķieri nav tik žēlīgi kā Rietumeiropā, kur parādniekiem ļauj gadiem un gadu desmitiem maksāt tikai kredītprocentus, atliekot pamatsummu atmaksu līdz labākiem laikiem sazin kad. Šeit bankas prasa sākt pamatsummu atmaksu pavisam drīz pēc to saņemšanas, nedodot laiku parādniekiem saslimt un nomirt vai izputēt un aizmukt. Ja parādniekiem ik mēnesi jāmaksā vairāk, tad viņiem toties maksājumu pieaugums procentuāli lēzenāks, nekā būtu tīrais procentu maksājumu pieaugums.

Bankas “Luminor” ekonomists, runasvīrs jeb seja (attēlā) Pēteris Strautiņš centās uzmundrināt kredītņēmējus ar to, ka pašreizējos apstākļos bankas droši vien būs ar mieru samazināt pamatsummu atmaksas daļu ikmēneša maksājumos. Tādā gadījumā aktuālo maksājumu pieaugums būs mazāks, bet parāda atmaksas laiks - garāks. P. Strautiņa padoms kredītņēmējiem bija nekautrēties un vajadzības gadījumā savlaicīgi informēt savas bankas par problēmām, kādas viņiem rada procentu likmju celšana.

Ko bankas izputinās, to valstis izglābs

Kredītu sadārdzināšana attiecas ne vien uz hipotekāro un patēriņa kredītu saņēmējiem, bet arī uz ražotājiem un tirgotājiem, kuru spējas apkalpot jeb atkalpot kredītu sadārdzinājumu atkarīgas no iespējām celt savu preču un pakalpojumu cenas. Šajā punktā atklājas, ka kredītprocentu celšana var palielināt inflāciju - darboties pilnīgi pretēji mērķim samazināt inflāciju. Nākas atzīt, ka kredītprocentu celšana pret inflāciju sāk darboties tikai tad, kad samazina kreditēšanas kopapjomu ne tikai ar kredītu atteikšanu jaunpienācējiem, bet ar to jau esošo parādnieku izputināšanu, kuri nav spējīgi pārdot savus ražojumus, pakalpojumus vai individuālo darbu aizvien dārgāk.

Atbilstoši ekonomikas mācību grāmatām, kredītu sadārdzināšanai būtu jāspēlē būtiska loma gan patēriņa priekšmetu un pakalpojumu, gan to ražošanas resursu pieprasījuma samazināšanā tāpēc, ka jāsamazinās prasītāju skaitam. Līdz ar pieprasījuma samazināšanos vajadzētu samazināties cenām, saprotot ar to ne pašu cenu, bet cenu pieauguma tempa samazināšanu līdz vēlamam līmenim. Par ECB mērķi ir pasludināta 2% inflācija gadā (12 mēnešos). 2022. gads uzdod šīs mācību grāmatas ja ne pārrakstīt, tad būtiski papildināt. No vienas puses, kredītu apkalpošana kļūst par sīkumu attiecībā pret energoresursu apmaksu. No otras puses, valstu solītais atbalsts energoresursu sadārdzinājuma upuriem noturēs tirgū arī tādus dalībniekus, kuri parastā situācijā būtu izputējuši pat bez kredītprocentu paaugstināšanas.

Elku pielūdzēju sekta nožēlo grēkus

It saprotama ECB rosība ar refinansēšanas likmju celšanu šovasar, tagad septembrī un, visticamāk, arī 27. oktobrī paredzētajā ECB vadītāju sanāksmē. Pārāk kliedzoša ir atšķirība starp ECB deklarēto cenu stabilitātes mērķi, ko pati ECB izteikusi arī latviešu valodā (attēls no ECB mājaslapas pašreklāmas sadaļas eirozonas dalībvalstu valodās), un eirozonā atzīto inflāciju, kaut tā skaitās divreiz lēnāka nekā Latvijā.

Pat ar pieckārtīgo atšķirību starp vēlamo 2% un esošo 10% (neaplūkojot atšķirību starp oficiālo un reāli augstāko inflāciju) pietiek pārmetumiem, ka ECB ir vai nu dumja, vai bezspēcīga iestāde.

ECB taisnošanos un solīšanos laboties atspoguļo angļu “Financial Times” 5. septembra publikācija, kuras nosaukumu (attēlā) varētu latviskot šādi: “ECB mainās pa īstam, jo inflācijas uzplūdi sagrauj ticību modeļiem”.

Raksta atstāstījums ar ļaunu mēli būtu tāds, ka ECB mēģina uzdot vēlamo par esošo - mēģina radīt iespaidu par inflācijas samazināšanu, mainot nepareizu refinansēšanas likmi pret pareizu likmi.

ECB tās lēmējinstitūcijas - valdes un eirozonas dalībvalstu centrālo banku vadītāju sanāksmes personā atzīstas, ka domāšanas vietā likuši ticību viltus dieviem, kas saucoties par raksta virsrakstā uzrādītajiem “modeļiem”: “Mūsu modeļos bija pilnīgi nemaz vai gandrīz neiespējami saskatīt tādu inflāciju, kas nebūtu īslaicīga,” avīze citē Beļģijas Centrālās bankas pārvaldnieku Pjēru Vunšu (Pierre Wunsch). Viņš pauž vadītāju vairākuma viedokli, kamēr “daži ECB likmju noteicēji joprojām tic tās modeļiem”. Grieķijas Centrālās bankas vadītājs Janis Stournaras (Yannis Stournaras) ar prātojumu, ka inflācija pati no sevis “pamazām samazināsies”, atsauc atmiņā Latvijas Ministru prezidentu Aigaru Kalvīti 2007. gadā.

Par grieķi smagas aizdomas, ka viņš runā atbilstoši nevis savai ticībai, bet atbilstoši pavisam konkrētiem aprēķiniem, cik daudz Grieķija iegūst no inflācijas, kas ļauj grieķiem atdot viņu parādus mazvērtīgākā naudā, un cik daudz Grieķijai nāksies piemaksāt atbilstoši kredītprocentu likmju celšanai. Tas pats attiecas uz beļģi, kurš izrēķinājis, ka viņa valsts, uzņēmumi un iedzīvotāji inflācijas dēļ kopumā vairāk zaudē no uzkrājumu vērtības samazināšanās nekā iegūst no parādu nocenošanas atbilstoši eiro pirktspējas kritumam.

Vislielāko noslēpumu visi tomēr zina

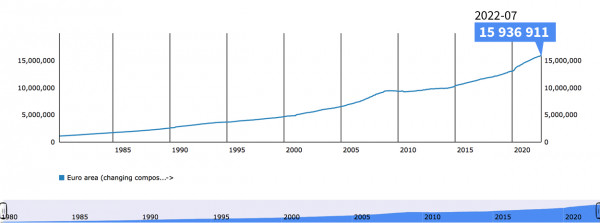

Aizdomas par beļģi un ECB kopumā ir arī tādas, ka procentu likmju celšana patiesībā ir spēle par prieku publikai, t.i., savus uzkrājumus zaudējošiem cilvēkiem ar pensiju fondu klientiem priekšgalā. ECB tikai grib radīt iespaidu, ka “mainās pa īstam”, bet īstenībā turpina veicināt inflāciju ar eiro drukāšanu. Viltība, protams, ir primitīva un tika atmaskota jau tad, kad naudas drukāšana 2015. gadā sākās. Tad ECB mītnes pilsētas avīze “Frankfurter Allgemeine” krājēju vārdā solīja tādas protesta akcijas, kādas krievu prese Latvijā solīja pret Uzvaras pieminekļa gāšanu. Abās reizēs tie izrādījās tukši vārdi. Vāciešiem atliek vien šausmināties par to, kā atbilstoši eiro emisijas masai zūd naudas pirktspēja un viņu uzkrājumu vērtība. ECB statistisko datu krājumā ir atrodams grafiks, ka parāda naudas nominālvērtības pieaugumu tagadējā eiro zonā līdz 15,94 triljoniem šā gada jūlijā ar tendenci drīz vien tikt pāri 16 triljonu robežai.

Naudas masas pieaugums nevar neizputināt naudas īpašniekus, kuru mulsināšanai notiek karš Ukrainā, sacerētas ekonomiskās sankcijas un tagad vēl arī ECB refinansēšanas likmju celšana. “Financial Times” citē ECB valdes locekli Izabelu Šnābelu, ka banka paaugstinās aizņēmumu izmaksas līdz līmenim, kas palielinās bezdarbu un varbūt pat izraisīs recesiju (IKP samazināšanos).

ECB amatpersonas un propagandisti gatavi runāt jebko, lai tikai nebūtu jāpiemin eiro emisija. Aplinkus veidā to tomēr nākas darīt kaut vai tā, kā Latvijas Bankas ekonomista Egila Kaužēna sagatavotā skaidrojumā par ECB 8. septembra lēmumu. Viņš rakstītais, ka “eirosistēma ir uzsākusi procentu likmju celšanu un lēniem soļiem turpinās iziet no 2009. gadā iesāktās netradicionālās monetārās politikas” nozīmē ne eiro drukāšanas pārtraukšanu, bet palēnināšanu. Lai eiro īpašnieki priecājas, ka katra viņu rīcībā esoša eiro pirktspēja jāsadala tikai ar 16 triljonu, nevis ar 20, ar 30 vai ar 100 triljonu eiro pirktspēju. Turpat arī brīdinājums, ka baņķieri nedalīsies ar noguldītājiem peļņā no kredītprocentu celšanas: “Procentu likmēm visā pasaulē ir ilgtermiņa tendence samazināties, ko nosaka demogrāfisko tendenču ietekme uz uzkrājumiem un investīcijām.”

Uzzini pirmais, kas interesants noticis Latvijā un pasaulē, pievienojoties mums Telegram vai Whatsapp kanālā