Ekonomiskās klizmas būšot viegli pārciešamas – sola eksperti

Tas, kas Latvijas ekonomikā notiek patlaban, tiek raksturots ar vārdu “recesija”. Tas nozīmē, ka ekonomikas apjoms pret iepriekšējo ceturksni ir samazinājies divus ceturkšņus pēc kārtas.

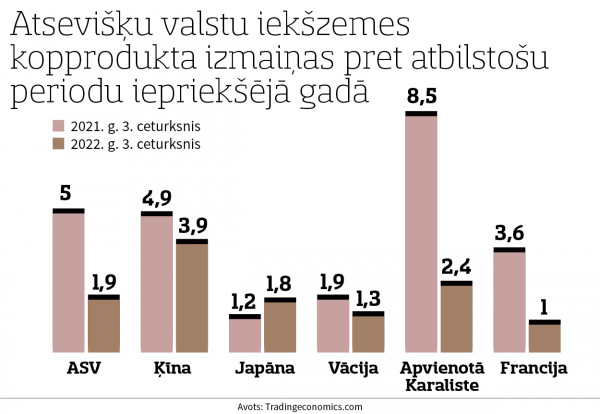

Mūsu valsts gadījumā iekšzemes kopprodukta (IKP) kritums trešajā ceturksnī ir bijis arī gada izteiksmē, kad, saskaņā ar Centrālās statistikas pārvaldes datiem, tas ir sarucis par 0,6%. Šāds kritums pats par sevi nav nekas briesmīgs, jo ekonomika ir cikliska un kāpumi mijas ar kritumiem. Taču aktuāls jautājums ir, vai kritums ir lēzens un neliels, vai jāgatavojas kaut kam līdzīgam tam, ko Latvija un citas valstis piedzīvoja 2008. gadā. Pagaidām vairumā lielo valstu ekonomiskais pieaugums turas plusos, lai gan ir vērojama izaugsmes tempu samazināšanās tendence un izskan brīdinājumi, ka ekonomikas apjomi varētu sarukt. Komentējot pašreizējos ekonomikas attīstību virzošos faktorus, eksperti pagaidām sliecas domāt, ka ekonomiskā recesija nebūs sevišķi dziļa, taču vienlaikus brīdina, ka, eskalējoties dažādiem ģeopolitiskajiem konfliktiem, kā arī centrālo banku pārmērīgi celtu procenta likmju un aukstas ziemas gadījumā pasaules ekonomika var ieslīgt dziļākā krīzē.

Labas un sliktas ziņas

Pēc bankas "Citadele" ekonomista Mārtiņa Āboliņa domām, labā ziņa ir tā, ka faktiskie ekonomikas dati, piemēram, IKP, rūpniecībā vai tirdzniecībā, pārsvarā joprojām ir pozitīvi un bezdarbs ir zems. Taču vienlaikus esot daudz rādītāju, kuri signalizē par situācijas pasliktināšanos. “Biznesa gaidas un patērētāju noskaņojums daudzās valstīs jau līdzinās 2008.-2009. gada krīzes līmenim, rūpniecībā mazinās jaunie pasūtījumi, un obligāciju tirgos veidojas tā saucamā apgrieztā ienesīguma līkne - situācija, kad īstermiņa likmes ir pārsniegušas ilgtermiņa likmes. Pēdējās desmitgadēs šāda situācija obligāciju tirgos gandrīz vienmēr ir liecinājusi par recesijas tuvošanos,” procesus komentē ekonomists. Tiesa, pēc viņa teiktā, vienlaikus gan šie signāli īsti neko nesaka par iespējamās recesijas dziļumu vai ilgumu. Tas lielā mērā ir atkarīgs no tā, vai ekonomikas lejupslīdes laikā neizveidojas kādi jauni šoki. Ģeopolitiskā situācija joprojām ir ļoti nestabila, un nevar izslēgt, ka straujais procentu likmju kāpums un augstie parādu līmeņi nerada riskus finanšu stabilitātei vai neapdraud kādu valstu maksātspēju. Labā ziņa gan ir tā, ka līdz šim tas nav noticis, kaut arī ekonomikas prognozētāju vidū šī varētu kļūt par visvairāk gaidīto recesiju modernās ekonomikas vēsturē. Tas ļauj sagatavoties un arī palīdz mazināt recesijas ietekmi, secina ekonomists. Uz atsevišķiem pozitīviem aspektiem norāda arī "SEB bankas" ekonomists Dainis Gašpuitis. Pēc viņa teiktā, pēdējo mēnešu laikā vairums ekonomiku ir izrādījušas negaidīti augstu noturību pret procentu likmju un inflācijas pieaugumu. Mājsaimniecības turpina tērēt naudu patēriņa veidiem, kas bija “bloķēti” Covid-19 pandēmijas laikā, tajā skaitā izmantojot uzkrājumus. Savukārt uzņēmumu vidū netrūkst tādu, kas ir guvuši labumu no globālo piegādes traucējumu mazināšanās, kā arī no joprojām salīdzinoši veselīgā pieprasījuma.

Finanšu indikators

Runājot par to, kādi indikatori signalizē par finansiāla rakstura nepatikšanu tuvošanos, “Luminor” bankas ekonomists Pēteris Strautiņš norāda, ka finanšu tirgos šobrīd pievērsta liela uzmanība t.s. ienesīguma līkņu apvērsumam - yield curve inversion. Tas nozīmē - aizņemties uz īsāku termiņu ir dārgāk nekā uz ilgāku laiku, kas ir pretēji ierastajai kārtībai. Piemēram, Vācijas gada parādzīmju likmes ir augstākas nekā obligācijām ar 30 gadu dzēšanas termiņu. Šāda ienesīguma attiecību apgriešanās “ar kājām gaisā” ir drošākais recesijas signāls finanšu tirgos. Taču uz tā pamata ir grūti izdarīt spriedumus par recesijas dziļumu un ilgumu, norāda P. Strautiņš. Viņaprāt, par recesijas risku var liecināt arī augoša starpība starp augsta un zema riska kreditoru aizņemšanās izmaksām jeb riska prēmijām. Šobrīd tās drīzāk var raksturot kā mērenas, taču pieredze liecina, ka tas var strauji mainīties. Ilgstoši paaugstināta riska prēmija var veicināt ilgu un dziļu krīzi, brīdina “Luminor” ekonomikas speciālists. Vienlaikus viņš nosauc vairākus faktorus, kas varētu liecināt par to, vai potenciālā ekonomikas recesija būs gara vai īsa. Starp pirmajiem "Luminor" eksperts min, ka centrālās bankas nevēlas izraisīt ilgu un dziļu krīzi, taču ir grūti precīzi “dozēt” ekonomiku stimulējošus un bremzējošus pasākumus, lai noturētos uz monetārās politikas “zelta vidusceļa”. “Ir risks, ka centrālās bankas pārcentīsies iepriekšējo kļūdu labošanā, izraisot ilgstošu un dziļu ekonomiskās aktivitātes samazināšanos,” brīdina eksperts. Viņš gan norāda uz to, ka, mainot monetārās politikas virzienu vēlreiz, centrālās bankas atkal var ekonomiku stimulēt. Gan ASV, gan eirozonas centrālās bankas ir ļāvušas saprast, ka mērena recesija neliks tām atmaigt cīņā pret inflāciju, bet dziļa krīze gan var mainīt to plānus. Taču, pēc P. Strautiņa teiktā, esot vērojama tendence, ka patlaban strauji vājinās lielo inflācijas lēcienu sākotnēji radījušie faktori. Kā piemēru viņš min faktu, ka starptautisko konteinerpārvadājumu cenas vairākumā maršrutu ir normalizējušās. Tas samazina izmaksu slogu un vienlaikus bremzē arī inflāciju. Tāpat arī enerģijas (naftas, ogļu, gāzes) cenas ir daudz zemākas nekā augstākajos punktos pavasarī un vasarā. Globālais izejvielu cenu indekss S&P GSCI eiro izteiksmē ir zemākajā punktā kopš janvāra.

Konfliktu un laika apstākļu varā

Tāpat kā garākas krīzes iemeslus min šūpošanos pasaules otrās lielākās ekonomikas Ķīnas mājokļu tirgū, līdz ar to arī celtniecības sektorā. Proti, nozare, kas tieši un netieši veido aptuveni ceturto daļu Ķīnas IKP, var nonākt ilgstošā krīzē. Tāpat ilgstošus satricinājumus pasaules tautsaimniecībā varot izraisīt Krievijas uzsāktā kara Ukrainā ieilgšana, kas, iespējams, var konfliktā ievilkt aizvien jaunas valstis. Uz ģeopolitisko sarežģījumu ietekmi un ar to saistīto energoresursu cenu kāpumu norāda arī citi ekonomisti. Taču arī to ietekmi uz pasaules ekonomisko aktivitāti vēl pāragri vērtēt. Pēc “SEB bankas” ekonomista Daiņa Gašpuiša domām, šā aspekta ietekmi labāk varētu izprast pēc diviem trim mēnešiem. Tāpat “SEB bankas” eksperts teic, ka nākamā gada sākumā arī novērtēsim, kā darbojas un kādu ietekmi ir atstājušas sankcijas attiecībā uz Krievijas naftu. Tāpat, pēc eksperta teiktā, ārkārtīgi būtisks aspekts ir laikapstākļi, kas var nospēlēt gan izteikti pozitīvi, gan izteikti negatīvi, jo no ziemas siltuma vai aukstuma izrietēs enerģijas patēriņš Eiropā un pasaulē. “Ja piedāvājums būs nepietiekams, cenas tieksies jaunos augstumos, kas graus noskaņojumu, pirktspēju un liks centrālajām bankām agresīvāk celt procentu likmes. Savukārt, ja ziema ir silta un ir labvēlīga enerģijas ražošanai, taupīšanas pasākumi nostrādā, pozitīvi ietekmējot inflāciju, ekonomiskais noskaņojums var atjēgties un kritums ir īslaicīgs un sekls,” skaidro D. Gašpuitis. Par salīdzinoši mērenu kritumu izsakās arī M. Āboliņš “Ņemot vērā augstās energoresursu cenas, lielākie recesijas riski varētu būt nākamā gada pirmajā pusē, bet, manuprāt, recesija drīzāk varētu būt relatīvi mērena. Iekšēji mūsu ekonomika ir stabila, parāds ir zems, un eksporta nozares pietiekami konkurētspējīgas. Galvenais šobrīd ir nodrošināt konkurētspējīgas energoresursu cenas, lai varam izmantot savas izaugsmes iespējas,” spriež “Citadeles” ekonomists.

Uzzini pirmais, kas interesants noticis Latvijā un pasaulē, pievienojoties mums Telegram vai Whatsapp kanālā