Pētnieki iesaka Latvijā ieviest mantojuma un dāvinājuma nodokli

Ēnu ekonomikas īpatsvars pagājušajā gadā Latvijā palielinājās par 1,1 procentpunktu līdz 26,6% no iekšzemes kopprodukta, liecina “SSE Riga” veiktais ikgadējais pētījums “Ēnu ekonomikas indekss Baltijas valstīs”. Ēnu ekonomikas konferencē tika spriests, kā mazināt ēnu ekonomiku Latvijā.

Izolēs ieviest “ebay” principu

“BICEPS” pētnieks Andris Saulītis konferencē stāstīja, ka nepieciešams veikt izmaiņas nodokļu politikā un minimālās algas aprēķināšanā. Tas mazinātu ēnu ekonomiku, nevienlīdzības plaisu un palielinātu budžeta ieņēmumus.

Lai rosinātu ēnu ekonomikas un nevienlīdzības problēmas, A. Saulītis iesaka mazināt alternatīvos nodokļu režīmus un samazināt nodokļu sloga atšķirības starp dažādiem nodokļu režīmiem.

Vēl viens no veidiem, kā mazināt ēnu ekonomiku, pēc A. Saulīša teiktā, ir izsolēs ieviest otras zemākās cenas principu - līdzīgu tam, kāds ir “ebay”. Proti, izsolē uzvar nevis zemākā cena, bet gan otra zemākā cena. Šobrīd, lai uzvarētu izsolē, uzņēmēji cenšas piedāvāt maksimāli zemu cenu. Taču tad, kad ir uzvarējuši, lauza galvu, kā izpildīt pasūtījumu par tik zemu samaksu. Rezultātā nereti uzņēmēji esot spiesti ķerties pie ēnu ekonomikas metodēm, uzsvēra A. Saulītis.

Vēl viens no ieteikumiem - diferencētas minimālās algas ieviešana. Proti, tā tiktu saistīta ar kvalifikāciju. Latvijā ir virkne darbu, kuros maksā minimālo algu, bet kuros prasa zināmu kvalifikāciju. Līdz ar to nav īsti godīgi, ka vienādu algu maksā gan kvalificētam, gan nekvalificētam darbiniekam. Diferencējot minimālo algu, piemēram, līdz 700 eiro, pēc viņa teiktā, iegūtu arī valsts budžets. Līdzīga sistēma darbojoties jau Bulgārijā un Rumānijā.

Mantojuma un dāvinājuma nodoklis

Pēc A. Saulīša teiktā, Latvijā mantojumu saņēmušas aptuveni 13% mājsaimniecību. Visbiežāk mantojumā, tāpat kā dāvinājumā, saņemts nekustamais īpašums (74% gadījumu). Pēdējo trīs gadu laikā notikuši 122 227 mantojuma īpašumu pārrakstīšanas gadījumi. A. Saulītis uzskata, ka Latvijā vajadzētu ieviest mantojuma nodokli. Šobrīd tāda nav, bet ir jāmaksā valsts nodeva, kas svārstās no 0,25% līdz 7% (šis procents svārstās atkarībā no radniecības pakāpes ar mantojuma atstājēju un atstātā mantojuma vērtības). Līdz ar to valsts nodevās gadā tiek iekasēti vidēji 140 000 eiro jeb vidēji 150 eiro par vienu īpašumu, neskaitot notariālās izmaksas. Šāda tendence bijusi pēdējos trīs gadus.

Pērn arī Ekonomiskās sadarbības un attīstības organizācija (OECD) mudināja Latvijā ieviest mantojuma nodokli, jo tas būšot svarīgs instruments nevienlīdzības novēršanai. OECD ziņojumā bija norādīts, ka mantojuma nodokļi, jo īpaši ja tie ir progresīvi, var mazināt bagātības koncentrāciju vienās rokās un mazināt nevienlīdzību. Pēc OECD vērtējuma, šo nodokļu efektivitāte joprojām nav pietiekami novērtēta, jo tos ir vieglāk novērtēt un iekasēt nekā citus nodokļa veidus.

A. Saulītis piedāvā ieviest mantojuma nodokli ar 5% likmi. Ja šāda likme jau būtu spēkā, tad, pēc A. Saulīša aprēķiniem, valsts budžets būtu papildinājies vēl ar 11 miljoniem eiro gadā. Tāpat, pēc viņa teiktā, līdz ar mantojuma nodokli būtu vērts ieviest arī dāvinājuma nodokli, jo visai bieži esot gadījumi, kad iespējamais mantojums jau laikus tiekot pārrakstīts radiniekiem kā dāvinājums.

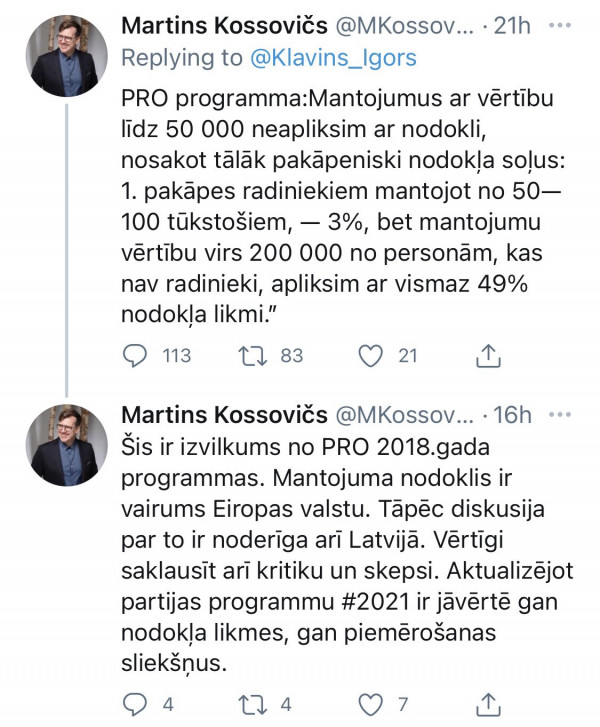

Partijas “Progresīvie” 2018. gada programmā arī bijis ierakstīts mērķis ievest Latvijā mantojuma nodokli ar mainīgām progresīvām likmēm, kuras ir atkarīgas no likumisko mantinieku pakāpes. Partijas “Progresīvie” valdes loceklis Mārtiņs Kossovičs pērn “Twitter” ierakstā skaidroja, ka “mantojumus ar vērtību līdz 50 000 eiro ar nodokli neaplikšot. Ja mantojuma vērtība būtu no 50 000 eiro līdz 100 000 eiro, tad 1. pakāpes radiniekiem par mantojumu nodoklī būtu jāmaksā 3%. Savukārt par mantojumu vērtību virs 200 000 eiro personām, kas nav radinieki mantojuma atstājējam, nodoklis varētu sasniegt 49% no mantojuma vērtības”. Šobrīd “Progresīvie” izstrādā jaunu programmu, un nav zināms, vai tajā būs ietverts tāds pats ierosinājums.

“Neatkarīgā” jau rakstīja, ka Valsts prezidents Egils Levits 2020. gadā mantojumā no Daces Valdas Oses saņēma 258 934 eiro, 2021. gadā - vēl 275 000 eiro mantojumā no šīs kundzes. Tātad kopā 534 tūkstošus eiro, liecina viņa iesniegtās valsts amatpersonas deklarācijas par 2020. gadu un 2021. gadu. Ja likuma spēku iegūtu A. Saulīša priekšlikums, tad E. Levitam valstij būtu jāsamaksā 26 697 eiro. Savukārt, saskaņā ar “Progresīvo” 2018. gada priekšlikumu, E. Levitam valstij būtu jāsamaksā aptuveni 261 628 jeb ceturtdaļmiljons eiro.

Uzzini pirmais, kas interesants noticis Latvijā un pasaulē, pievienojoties mums Telegram vai Whatsapp kanālā