Neskatoties uz saspringto situāciju, cilvēki turpina aktīvi aizņemties un tērēt

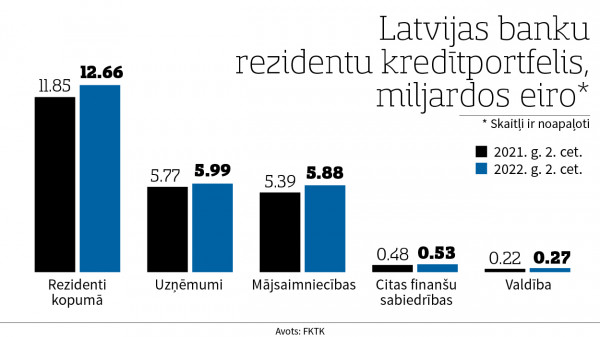

Kā liecina Finanšu un kapitāla tirgus komisijas (FKTK) dati, šā gada otrajā ceturksnī salīdzinājumā ar šo pašu laika periodu pagājušajā gadā Latvijas komercbanku rezidentiem izsniegtais kredītportfelis ir pieaudzis par 6,78% līdz 12,66 miljardiem eiro.

Tērē pat pārāk droši

Lielo kreditēšanas segmentu vidū visbūtiskākais ir bijis mājsaimniecībām izsniegto kredītu apjoma pieaugums, kas gada laikā pieaudzis par vairāk nekā 9% līdz 5,88 miljardiem eiro. Ekonomikai aizvien vairāk atgūstoties no Covid-19 krīzes, bija redzams lielāks aktivitātes pieaugums mājokļu tirgū, kas atspoguļojas arī hipotekārās kreditēšanas statistikā. Gada laikā mājokļu kreditēšanā izsniegto aizdevumu apjoms ir pieaudzis par vairāk nekā 319 miljoniem eiro jeb 7,4% līdz 4,62 miljardiem eiro. Tam skaidrojumi jau daudzkārt dzirdēti, to vidū iedzīvotāju ienākumu un uzkrājumu pieaugums. Turklāt ir vēl kāda nianse - tā kā pieaugusī inflācija krājējiem rada aizvien lielākus zaudējumus, kāda daļa līdzekļu varētu būt pārvietota uz nekustamā īpašuma tirgu, iegādājoties mājokli kā investīciju. Vēl būtisks iemesls jau minētās inflācijas kontekstā ir būvniecības procesa sadārdzināšanās, kuras dēļ jaunos mājokļus vairs nevar uzcelt un tirgū piedāvāt par tādām cenām, kādas tās bija, piemēram, gadu iepriekš. Augot cenai, likumsakarīgi ir nepieciešams lielāks kredīta apjoms. Taču patlaban galvenais, lai kredītu ņēmēji maksimāli saglabātu savu maksātspēju un masveidā nesāktu veidoties līdzīga situācija kā 2007. un 2008. gadā.

To, ka cilvēki aizvien vairāk nenovērtē savu kredītspēju, var spriest pēc strauji pieaugošā patēriņa kredītu apjoma. Šobrīd, krītoties iedzīvotāju maksātspējai, ir strauji pieaudzis izsniegto patēriņa kredītu apjoms, gada laikā palielinoties par 24,6%. Absolūtu skaitļu izteiksmē, par laimi, kopējā summa nav dramatiska, taču konkrētu mājsaimniecību līmenī gan, patēriņa kredītu saistību apjomam pieaugot apmēram par 122 miljoniem līdz 619,5 miljoniem eiro. Šobrīd var teikt, ka netrūkst tādu mājsaimniecību, kuras uz aizņēmumu rēķina iegādājas inflācijas ietekmē sadārdzinātas preces, tādējādi vienlaikus gan pārmaksājot, gan sabojājot savu maksātspēju tuvākajā nākotnē, turklāt laikā, kad stipri iespējama ekonomiskās krīzes atnākšana.

Visstraujāk kredīti aug IKT nozarei

Kreditēšanas apjomu pieaugums ir vērojams arī uzņēmējdarbībā, taču dinamika ievērojami atšķiras gan atsevišķu nozaru, gan uzņēmuma lieluma griezumā. Saskaņā ar FKTK statistiku, uzņēmumiem komercbanku izsniegto kredītu apjoms šā gada otrajā ceturksnī bija nepilni 6 miljardi eiro jeb par 3,8% vairāk nekā gadu iepriekš. Vienlaikus mazo un vidējo uzņēmumu aizņēmumu apjoms banku sektorā ir samazinājies, sarūkot apmēram par 2% līdz 3,42 miljardiem eiro.

Šādu informāciju var interpretēt divējādi. No vienas puses, tā liecina, ka mazie un vidējie uzņēmumi "iepauzē" ar investīcijām un attiecībā uz aizdevumiem ir kļuvuši piesardzīgāki. Savukārt no otras puses, tie ļoti iespējamajā ekonomikas krīzē ieiet ar mazāku saistību apjomu, turklāt laikā, kad aizdevumu likmes aug un investīciju izmaksas pieaug. Savukārt lielo uzņēmumu kreditēšanas apjomu pieaugumu vairumā gadījumu var vērtēt kā pozitīvu. Šo uzņēmumu finansiālā manevrēšanas iespēja, pateicoties lielākam pārdošanas apjomam un plašākām realizācijas iespējām,ir krietni vien augstāka. Turklāt ieguldītie līdzekļi var ļaut pielāgoties krīzes laika negācijām, piemēram, samazinot izmaksas vai ieguldot mehānismos, kas paplašina potenciālās realizācijas un apgrozījuma kāpuma iespējas.

Tomēr situācija dažādos tautsaimniecības sektoros ievērojami atšķiras. Neapšaubāms piesaistīto aizdevumu apjomu līderis ir informācijas un komunikācijas pakalpojumu nozare, kur kreditēšanas apjoms gada laikā ir pieaudzis par divām trešdaļām vai 66,67% līdz 164,8 miljoniem eiro. Samērā aktīvas kredītņēmējas ir bijušas arī atsevišķas komunālo pakalpojumu nozares, piemēram, ūdenssaimniecība. Tāpat arī būvniecības nozare bijusi krietni aktīvāka aizdevumu ņēmēja nekā tautsaimniecība kopumā. Tikko minētajās nozarēs aizdevumu apjoms audzis vairāk nekā par 40%, ja salīdzina ar pagājušā gada otro ceturksni.

Savukārt galvenajās ekonomikas sfērās situācija ir bijusi atšķirīga. Latvijas šobrīd pēc apjomiem jau vadošajā apstrādes rūpniecības nozarē izsniegto kredītu apjoms gada laikā ir palielinājies par vairāk nekā 5,5%, kopējam nozares kredītportfelim sasniedzot 713 miljonus eiro. Zinot nozares sniegumu iepriekšējos gados, tas norāda uz aizvien advancētāku produktu klāsta veidošanu, kas ir laba ziņa mūsu valsts tautsaimniecībai un tās iespējām ātrāk pārvarēt iespējamos ekonomiskos satricinājumus pasaulē. Tikmēr kādreiz vadošā, taču pēc apjomiem šobrīd otrā lielākā nozare - tirdzniecība - gada laikā piedzīvojusi kreditēšanas apjomu kritumu par 6,5% līdz 739 miljoniem eiro.

Uzzini pirmais, kas interesants noticis Latvijā un pasaulē, pievienojoties mums Telegram vai Whatsapp kanālā