Budžetā jākaro par katru centu, kamēr bankas peldas naudā

Jāatgādina, ka Latvijas banku sektors 2022. gadu noslēdza ar 325,1 miljonu eiro lielu peļņu, bet šogad sakarā ar Eiropas Centrālās bankas bāzes procentu likmju celšanu šī peļņa, iespējams, būs tuva miljardam eiro.

Informējot sabiedrību par darbu nodokļu pamatnostādņu pārskatīšanā, Ašeradens nākamajā ierakstā piebilst, ka jautājums par banku peļņas aplikšanu ar “solidaritātes” nodokli turpmāk tikšot skatīts koalīcijas sadarbības padomē. Tāda esot pirmdienas vakarā panāktā vienošanās. Ko šī piebilde nozīmē? Tā nozīmē, ka koalīcijas partijas solidāri uzņemsies atbildību par banku peļņas NEAPLIKŠANU ar papildu nodokli.

Kāpēc esmu gandrīz pilnīgi pārliecināts, ka nekāds papildu nodoklis bankām netiks noteikts? Tāpēc, ka šāds nodoklis neatbilst Latvijas politiskās šķiras vērtību sistēmai. Tam vienkārši nav izslavētās politiskās gribas. Var jau teikt, ka politiķiem pietrūkst drosmes paņemt bankas aiz bārdas un nedaudz pakratīt, bet es drīzāk teiktu - nav nemaz šādas vēlēšanās. Tā būtu pretēja pašu principiem, kas balstās uz ideju - mūsējiem (dzīves saimniekiem) viss, tiem tur (nabagiem) - nekas.

Lai arī Latvijas politiskā šķira nav cieši saistīta ar banku sektoru tieši, tā sevi pieskaita pie no tā paša “baltā kaula” nākošu. Tāpēc jebkurš solidaritātes nodoklis tiek uztverts ar aizdomām. Šodien uzliks papildu nodokli bankām, bet rīt jau manai “fazendai” Baltezera krastā. Tāpēc labāk neko tajos nodokļos nemainām. Tas tikai uz sliktu. Tam arī ir zināms pamats.

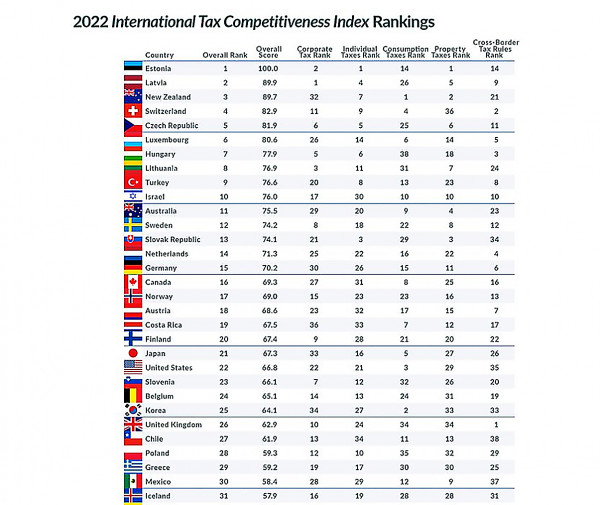

Latvijā valda pārliecība, ka mums esot ļoti augsti nodokļi un šis smagais nodokļu slogs slāpējot visu ekonomiku. Tāpēc daudzus pārsteidza Vašingtonā bāzētās domnīcas “Tax Foundation” publicētā pasaules valstu nodokļu konkurētspējas 2022. gada reitingu tabula. Latvija tajā atrodas otrajā vietā, sev pa priekšu palaižot vienīgi Igauniju.

Tā kā šī reitingu tabula ir pilnīgā pretrunā ar Latvijā gadu gadiem dominējošo pārliecību par smago nodokļu slogu, tad to pie mums centās pat nepieminēt, lai gan Latvija varētu it kā lepoties ar tik augstu konkurētspējas novērtējumu. Tā kā šo augsto reitingu veido piecu atsevišķu nodokļu komponenšu summa, tad atšifrēsim to pa punktiem, lai labāk saprastu, kāpēc šī augstā vieta konkurētspējas reitingā nekļuva par pamatu lepnumam ne no valdības, ne uzņēmēju, ne plašākas sabiedrības puses.

Nodokļu sistēmu veido piecas sastāvdaļas: uzņēmumu ienākumu nodoklis; iedzīvotāju ienākumu nodoklis; patēriņa (pievienotās vērtības) nodoklis; īpašuma nodoklis un muitas nodoklis. Visās šajās nodokļu grupās, izņemot PVN, Latvija ir pasaules valstu pirmajā desmitniekā. Tas nozīmē, ka visās šajās nodokļu grupās Latvijā nodokļi ir zemi vai pat ļoti zemi.

Uzņēmumu ienākumu nodokļu ziņā esam pat pirmajā vietā pasaulē. Skaidrs, ka šis augstais novērtējums ir, pateicoties reinvestētās peļņas neaplikšanai ar nodokļiem, bet arī ar nodokļiem apliekamās peļņas nodoklis ir neparasti zems - 15%.

Arī iedzīvotāju ienākumu nodokļa slogs “Tax Foundation” vērtējumā ir ļoti zems - 4. vieta pasaulē. Īpašuma nodoklis, par kura nepanesamo smagumu un nepieciešamo atcelšanu vienīgajam mājoklim jau gadiem nerimst runas, Latvijā ir 5. zemākais pasaulē.

Tā kā nevienā nodokļu sistēmas sektorā Latvijā nodokļi nav augsti, tad rodas jautājums - par kādu valsts nodokļu politikas pamatnostādņu pārskatīšanu notiek darbs Finanšu ministrijā? Ja nu kaut kas nodokļu sistēmā ir jāpārskata, tad tikai to palielināšanas virzienā? Vai Latvijas politiskā šķira uz to ir gatava? Stipri šaubos. Kāpēc tas tā, ir sīkākas izvērtēšanas vērts.

Minēto “Tax Foundation” Latvijas nodokļu sistēmas vērtējumu Latvijas sabiedrība nepieņem principā. Pilnīgi visos slāņos. Šai nepieņemšanai ir vairāki iemesli. Pirmais un, iespējams, svarīgākais - nepatika pret nodokļiem kā tādiem. Vienalga, cik liels vai mazs ir šis nodoklis, tas tiek uztverts kā liels un netaisnīgs. Netaisnīgs tādā izpratnē, ka tas tiek atņemts no jau saņemtā. Tas tiek man izrauts no maka.

Tieši tāpēc vismazākās pretenzijas ir pret to nodokli, kurš šajā tabulā ir viszemākajā vietā. Proti, ir salīdzinoši lielāks. Runa ir par patēriņa nodokli jeb PVN. Latvijā tas jau ir iekļauts preces cenā, un neviens nerēķina - cik tā manta maksā bez PVN. Savukārt nekustamā īpašuma nodoklis ir gandrīz vienīgais nodoklis, kurš katram jāmaksā pašam. Tāpēc nav brīnums, ka tieši to politiskās partijas izmanto kā vienu galvenajām vēlētāju balsu pirkšanas formām.

Situāciju politiski vēl kroplīgāku dara tas, ka šīs pašvaldību dāvinātās nodokļu atlaides tiek dāsni dotas ne tikai trūcīgajiem, bet arī tiem, kuru īpašumā ir dārgas villas un luksusa dzīvokļi. Rezultātā nodokļu atlaidi saņem gan galus ar grūtībām savelkošs trūkumcietējs, gan ekskluzīvā vietā dzīvojošs miljonārs.

Atsevišķs stāsts ir par iedzīvotāju ienākumu nodokli. Kā redzam “Tax Foundation” tabulā, tas ir ceturtais zemākais pasaulē. Kā tad tā, ja zinām, ka Latvijā ir liels darbaspēka nodokļu slogs? Latvijas gadījumā fokuss parasti tiek pārbīdīts no iedzīvotāju ienākumu nodokļiem uz darbaspēka nodokļiem. Kāda tur atšķirība? Atšķirība ir tāda, ka Latvijā ir ļoti niecīga ienākumu nodokļa progresivitāte. Nodokļu likmju atšķirības starp cilvēkiem ar lieliem ienākumiem (kas ne vienmēr ir darba alga) un cilvēkiem, kuri saņem salīdzinoši nelielu algu, ir maza.

Jāatceras, ka “Tax Foundation” ir libertariānisku pozīciju ieņemoša domnīca, kura vērtē tikai kopējo nodokļu slogu. Kopumā ņemot, Latvijas nodokļu sistēma ir izteikti labēji orientēta - tā ir salīdzinoši labvēlīga turīgajiem, bet smaga pārējiem. Par šādu nodokļu sistēmu nebūtu jābrīnās, jo Latvijā pie varas ilgstoši ir bijušas tikai un vienīgi labēji orientētas partijas.

Latvijas politiskā īpatnība ir tā, ka kreisas orientācijas politika Latvijā parasti ir skaitījusies (bet ne bijusi “de facto”) “prokrieviska”. Tā dēvētās latviskās partijas allaž sevi pozicionējušas kā labēji orientētas. Proti, tādas, kas stingri ievēro klasiskās labējuma dogmas - nodokļus var tikai pazemināt; budžetā jāievēro stingra fiskālā disciplīna; jo mazāka nodokļu progresivitāte, jo labāk. Rezultātā mums ir it kā otra pasaulē konkurētspējīgākā nodokļu sistēma, bet ne velti rakstīju, ka tikai - it kā.

Sabiedrība ir neapmierināta, nemitīgi kurn par smago nodokļu slogu, bet katru gadu no Eiropas Komisijas saņem pārmetumus par nesamērīgi niecīgo IKP daļu, kura tiek pārdalīta caur publisko sektoru. Attīstītākajās ES valstīs šī IKP daļa ir 40% un vairāk, bet Latvijā ilgu laiku tā nepārsniedza 30%. Tagad jaunākajā 2022. gada ziņojumā vērojams zināms progress. Latvijā caur budžetu tiek sadalīti jau 33% no IKP, kas jāvērtē kā milzu sasniegums.

Raksta ievadā prognozēju, ka mūsu politiskā šķira nekādu papildu nodokli ne bankām, ne enerģētiskā sektora uzņēmumiem nenoteiks. Šī prognoze varētu mainīties tikai vienā gadījumā. Ja šāds nodoklis nāktu modē Briseles politiskās modes namos. Tad šos jaunumus “no Parīzes smalkajiem saloniem” varētu pārņemt arī mūsu politiski provinciālais “krējums”.

Uzzini pirmais, kas interesants noticis Latvijā un pasaulē, pievienojoties mums Telegram vai Whatsapp kanālā