Covid-19 laiks ir ievērojami uzlabojis vidējo Latvijas mājsaimniecības maksātspēju

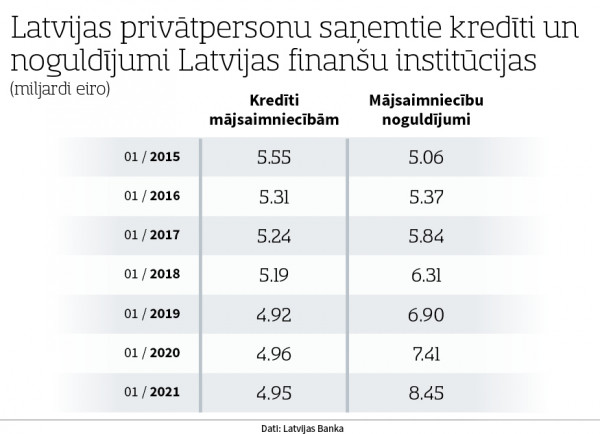

Vēl 2015. gadā, vērtējot pēc noguldījumiem un saistībām komercbankās, Latvijas privātpersonu kopēja likviditāte bija negatīva. Latvijas privātpersonu saistības pret bankām bija lielākas par kopējo Latvijas privātpersonu noguldījumu apjomu. 2016. gadā Latvijas mājsaimniecību kopējie ieguldījumi komercbankās jau pārsniedza visu mājsaimniecību kopējo kredītu apjomu. Pēc 2016. gada Latvijas mājsaimniecību saistību apjoms pret komercbankām turpināja samazināties, bet naudas uzkrājumu apjoms turpināja pieaugt - vidēji par pusmiljardu eiro gada laikā. 2020. gada janvārī Latvijas mājsaimniecību kopējie ieguldījumi komercbankās jau sasniedza 7,41 miljardu eiro, bet kopējais paņemto kredītu apjoms bija 4,96 miljardi eiro. 2020. gadā sākumā sākās pandēmija un tika noteikti īpašie apstākļi ar daudziem ierobežojumiem.

Kā gads ar Covid-19 ierobežojumiem ietekmēja Latvijas mājsaimniecību finanses?

2021. gada janvāra beigās, salīdzinot ar iepriekšējā gada janvāri, Latvijas mājsaimniecību kopējie ieguldījumi komercbankās pieauga par miljardu eiro, sasniedzot 8,45 miljardu līmeni, savukārt kopējais mājsaimniecību kredītu apjoms praktiski nemainījās un palika 4,95 miljardu eiro līmenī.

Līdz ar to Covid-19 pandēmijas laikā Latvijas kopējā mājsaimniecību finanšu stabilitāte uzlabojās. Protams, daudzās nozarēs strādājošo ienākumi ievērojami samazinājās, taču visu mājsaimniecību kopējā finanšu stabilitāte uzlabojās. Valsts un pašvaldību struktūrās, lielākajā daļā no reālās ekonomikas uzņēmumiem nodarbinātie turpināja strādāt un saņemt darba algu. Savukārt mājsaimniecību iespējas ienākumus iztērēt Covid-19 pandēmijas laikā tika ievērojami ierobežotas. Vērtējot tās tendences, kuras bija vērojamas līdz 2020. gada sākumam, būtu normāli prognozēt, ka mājsaimniecību noguldījumi komercbankās nākamā gada laikā pieaugtu par pusmiljardu eiro, bet tie pieauga par miljardu. Līdz ar to var pieņemt, ka tikai pusmiljardu eiro liels pieaugums varētu tikt skaidrots ar apzinātu mērķi palielināt ilgtermiņa uzkrājumus un rezerves. Savukārt vēl viens pusmiljards ir negribēti, Covid-19 laika ierobežojumu radīti papildu jeb “virsplāna” uzkrājumi.

Papildu pusmiljarda pieaugumu mājsaimniecību banku rēķinu kontos izraisīja trīs galvenie avoti. Vispirms, tie bija pirms Covid laika iecerētie, bet pandēmijas aizliegumu dēļ neveikti pirkumi, lielāko tiesu ceļojumi, kurus nebija iespējams vēlāk atkārtot. Otrkārt, tie bija pārdošanas ierobežojumu laikā atliktie pirkumi, kuri tiks īstenoti vēlāk, tiklīdz valdība izbeigs vairāku lielveikalu oligopolu lobēšanu un atļaus, ievērojot epidemioloģiskās prasības, strādāt visiem tirdzniecības uzņēmumiem. Treškārt. Tā kā attālināto pirkumu psiholoģija ievērojami atšķiras no klātienes pirkumiem, tad daļu no naudas uzkrājumu pieauguma izraisīja arī apstākļi, kuros ievērojami samazinājās iespējas veikt spontānos pirkumus. Tas ir kā anekdotē. Ģimene iegāja IKEA, lai nopirktu pannu, bet izstūma no veikala divus pilnus ratus ar pirkumiem. Pirms Covid-19 laika spontānie pirkumi bija būtisks tirgotāju peļņas avots. Pēdējā gada laikā tirgotāju negūtie ienākumi no neveiktajiem spontānajiem pirkumiem uzkrājās kā naudas rezerves banku kontos.

Tāpēc apgalvot, ka Covid-19 krīze Latviju ietekmēja tikai negatīvi, nav korekti. Ikviena krīze ir kaut kā beigas un kaut kā jauna sākums. Ja krīze laikus noslēgsies, Latvijas mājsaimniecības nākamajā ekonomikas attīstības ciklā ieies ar augstu uzkrājumu līmeni un ar mainītu patēriņa uzvedību, jo Covid-19 laiks ļoti daudziem iemācīja racionāli veidot pirkumus un pieradināja pie tā, ka var labi iztikt arī bez liekiem un spontāniem pirkumiem.

Uzzini pirmais, kas interesants noticis Latvijā un pasaulē, pievienojoties mums Telegram vai Whatsapp kanālā