Tā dēvētajā Lemberga lietā arestētā manta ir pat cedēta

Šim parādam daļēji uzlikts arests, bet arests šajā gadījumā nav uzlikts “patiesā labuma guvēja tiesībām” nedz minētajā uzņēmumā, nedz minētā uzņēmuma “mātes” un “vecmātes” uzņēmumos. Respektīvi - uzliekot arestu, prokurors šajā gadījumā kaut kādu iemeslu dēļ rīkojies citādi nekā daudzos citos gadījumos.

“Patiesais nelabuma guvējs”

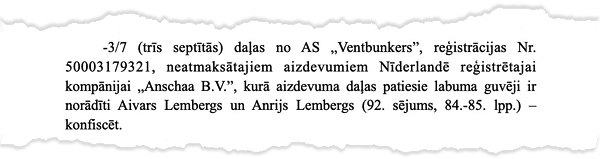

Prokurors Juris Juriss 2008. gada jūlijā uzlika arestu, maigi izsakoties, dīvainai “mantai” - “3/7 daļām no AS “Ventbunkers” neatmaksātajiem aizdevumiem Nīderlandē reģistrētajai kompānijai “Anschaa B.V.””.

Šā “neatmaksātā aizdevuma” summa aresta brīdī bijusi apmēram 15 miljoni ASV dolāru. Var aprēķināt, ka 3/7 no 15 miljoniem ir vairāk nekā 6,4 miljoni ASV dolāru. Tomēr prokurors arestu uzlika nevis šādai summai parādnieka AS “Ventbunkers” vai aizdevēja kompānijas “Anschaa B.V.” kontos, bet gan tieši “neatmaksātajiem aizdevumiem”. Ar to esot jāsaprot, ka tika uzlikts “aizliegums izmaksāt 3/7 (trīs septītās) daļas no neatmaksātā aizdevuma Nīderlandes uzņēmumam “Anschaa B.V.””

Lēmumā par aresta uzlikšanu mantai teikts, ka šis lēmums tiek izskaidrots AS “Ventbunkers”, Aivaram Lembergam un Anrijam Lembergam.

Loģiski var secināt, ka arests faktiski uzlikts ne tikai aizņēmēja pienākumam atmaksāt parādu, bet arī aizdevēja tiesībām saņemt aizdoto naudu, jo cietējs (“patiesais nelabuma guvējs”) no šāda aresta ir aizdevējs, kurš nevar dabūt atpakaļ savu naudiņu.

Kaut gan var būt vēl arī cita versija - AS “Ventbunkers” aizdevuma procentu dēļ (šajā gadījumā 4%) pat ļoti grib atdot šo parādu, tomēr uzliktā aresta dēļ to nevar izdarīt, tāpēc aizdevējs “Anschaa B.V.” ar J. Jurisa svētību “vārās” uz aizdevuma procentiem.

Ja pareiza šī otrā versija, tad te uz aizdevuma procentiem “vārās” tostarp arī “Lembergu ģimene”. Tāds, lūk, prokurora J. Jurisa “krimināltiesiskās un civiltiesiskās jaunrades auglis” (tiesas procesā bieži lietoti termini, tostarp šeit aprakstītās “mantas” sakarā).

Parāds cedēts!

Tomēr AS “Ventbunkers” 2018. gada pārskatā teikts, ka parāds jau ir cedēts!

Proti, gada pārskatā teikts, ka sakarā ar lēmumu par aresta uzlikšanu mantai “AS “Ventbunkers” nav atmaksājis aizņēmumu Nr. 61/2003 no “Anschaa B.V.”, kuru aizdevējs pārskata gadā cedējis pilnā apmērā (14,5 milj. USD un uzkrātie procenti 6,5 milj. USD) “AS “Ventbunkers” saistītai sabiedrībai, par ko ir saņemts paziņojums”.

Kura ar AS “Ventbunkers” “saistīta sabiedrība” ir nopirkusi šo 21 miljonu ASV dolāru parādu un par kādu summu, netiek atklāts. Katrā ziņā “Anschaa B.V.” ir naudu saņēmusi, bet kāda no AS “Ventbunkers” koncerna sastāvdaļām parādu ir samaksājusi, neskatoties ne uz kādiem arestiem.

Tāpat no šā ieraksta var secināt, ka AS “Ventbunkers” 11 gadus vispār nav maksājis parādu “Anschaa B.V.”, kaut gan arests uzlikts tikai 3/7 no parāda.

Meroni arhitektūra

Svarīgi ir tas, ka šī “arestētā manta” - AS “Ventbunkers” parāds “Anschaa B.V.” - netika nodota glabāšanā Rudolfam Meroni; to faktiski glabāja pati AS “Ventbunkers”. Tomēr, ņemot vērā, ka gan AS “Ventbunkers”, gan ar to saistītās sabiedrības tieši un ar “uzticamības personu” starpniecību kontrolē neviens cits kā R. Meroni, tad nav šaubu, ka cesijas darījuma arhitektūras veidošanā piedalījies arī viņš.

Bet R. Meroni ir brīdināts, ka arestēto mantu nedrīkst pārdot, izšķērdēt, mainīt, atsavināt, nodot, aizdot, dāvināt, ieķīlāt u.tml.

Šis ir kārtējais piemērs, ka arestētā manta tikusi mainīta, kas bija aizliegts ar aresta lēmumiem. Cesijas darījuma jēga ir pretēja aresta lēmumu jēgai, jo aresta lēmuma jēga bija - lai nauda nenonāktu pie “Anschaa B.V.”.

Šito konfiscēs?

Cita starpā pirmās instances tiesa t.s. Lemberga lietā uzskata, ka šeit aprakstītā “manta” ir konfiscējama. Lūk, fragments no 22. februārī nolasītā sprieduma:

Ja šādu “mantu” lems konfiscēt arī Augstākās tiesas Senāts, tad nav saprotams, ko šajā gadījumā darīs tiesu izpildītājs.

Jau 2009. gada beigās t.s. Lemberga procesā par arestēto AS “Ventbunkers” parādu “Anschaa B.V.” tika diskutēts un daudz ironizēts, jo hipotētiski valsts grasās konfiscēt saistības atmaksāt parādu, un tas var nozīmēt arī to, ka pēc konfiskācijas valstij šis parāds arī būs jāatmaksā.

Tāpēc advokāts Raimonds Krastiņš ieteica arestēt konkrētu naudas summu un noguldīt to Valsts kasē (Neatkarīgās 2009. gada 5. decembra publikācija “Mantas arestos saskatāmas Lemberga oponentu intereses”), tomēr tiesa nekā nereaģēja.

Atkal neiesniedz gada pārskatus

Cita starpā, AS Ventbunkers” nav iesniegusi gada pārskatus par 2019. un 2020. gadu, līdz ar to nav zināms, kas ar šeit aprakstīto parādu noticis pēc tam. Gada pārskatus nav iesniegusi arī AS “Latvijas naftas tranzīts”.

Jāatgādina, ka AS “Ventbunkers” un “Latvijas naftas tranzīts” arī iepriekš gada pārskatu iesniegšanu kavēja pat trīs gadus.

Šajā sakarā Neatkarīgā uzdeva jautājumus Valsts ieņēmumu dienestam (VID). Ņemot vērā, ka VID nesniedz informāciju par konkrētiem nodokļu maksātājiem, jautājumi tika formulēti vispārīgi.

“Pētot Uzņēmumu reģistra informāciju, redzams, ka AS "Ventbunkers" un AS "Latvijas naftas tranzīts" kopš 2016. gada ilgstoši neiesniedza gada pārskatus, līdz tomēr 2019. gada rudenī (attiecīgi - 31. oktobrī un 11. novembrī) abas iesniedza gada pārskatus par 2018. gadu.

Kā redzams no publiski pieejamas informācijas, neatkarīgi auditori ir atteikušies apstiprināt abus šos gada pārskatus.

Pēc šo gada pārskatu iesniegšanas nedz AS "Ventbunkers", nedz AS "Latvijas naftas tranzīts" gada pārskatus vairāk nav iesniegušas - nedz par 2019., nedz par 2020. gadu. Šajā sakarā Neatkarīgajai šādi jautājumi:

- Vai Latvijā ir uzņēmējsabiedrības un kapitālsabiedrības, kurām nav jāiesniedz gada pārskati?

- Ja šādas uzņēmējsabiedrības un kapitālsabiedrības, kurām nav jāiesniedz gada pārskati, tiešām ir, tad kāds tiesiskais regulējums to atļauj?”

No VID Sabiedrisko attiecību daļas tika saņemta šāda atbilde:

“Atbilstoši Gada pārskatu un konsolidēto gada pārskatu likuma 8. pantā noteiktajam, sabiedrībai ir pienākums sagatavot gada pārskatu par katru pārskata gadu likuma "Par grāmatvedību" izpratnē. Gada pārskats kā vienots kopums sastāv no finanšu pārskata un vadības ziņojuma.

Likuma "Par grāmatvedību" 14. pantā noteikts, ka pārskata gads aptver 12 mēnešus, un parasti tas sakrīt ar kalendāra gadu.

Savukārt likuma "Par grāmatvedību" 13. panta trešā daļa paredz, ka arī komercsabiedrības darbības apturēšana, pamatojoties uz komersanta lēmumu, neatbrīvo komercsabiedrību no gada pārskata sastādīšanas.

Ņemot vērā minēto, visām sabiedrībām ir pienākums par katru pārskata gadu sagatavot un likumā noteiktajā termiņā iesniegt VID gada pārskatu, kas sastāv no finanšu pārskata un vadības ziņojuma.

Tādējādi Latvijā nav kapitālsabiedrības, kuras vispār vai kādu iemeslu dēļ uz laiku būtu atbrīvotas no gada pārskatu iesniegšanas.”

Sods minimāls

Tomēr par šīs it kā visai stingrās prasības neievērošanu R. Meroni&Co nekas būtisks nedraud, jo par gada pārskatu neiesniegšanu likumā noteikts pavisam pieticīgs sods - tas ir brīdinājums vai “naudas sods līdz 40 naudas soda vienībām”.

Cita starpā, no R. Meroni kontrolētajiem uzņēmumiem tikai AS “Ventbunkers” un “Latvijas naftas tranzīts” ilgstoši nespēj iesniegt gada pārskatus, kas nozīmē, ka tieši tur jāmeklē gali blēdībām ar “arestēto mantu”, kuru Rīgas apgabaltiesas pirmā instance uzskata par Latvijas valstij piekrītošu.

Piemēram, AS “Kālija parks”, SIA “Noord Natie Ventspils termināls” SIA “Seastar”, SIA “Ostas flote” ir pieejami gada pārskati par pagājušo gadu, liecina datu bāze “Firmas.lv”.

AS “ Ventspils tirdzniecības osta” un AS “Baltijas ekspresis” pagaidām gada pārskatus iesniegušas par 2019. gadu, kas pagaidām tomēr vēl nenozīmē, ka likuma ir pārkāpts. U.t.t.

Uzzini pirmais, kas interesants noticis Latvijā un pasaulē, pievienojoties mums Telegram vai Whatsapp kanālā